扫描到手机

扫描到手机

近两日,一份由央行和银保监会联合发布的《关于做好当前金融支持房地产市场平稳健康发展工作的通知》(以下简称《通知》)在业内流传,其中涉及的个人住房贷款、“保交楼”、房地产贷款集中度管理等内容引发市场关注。

虽然该《通知》未在官网正式发布,但北京商报记者从多方信源侧面求证到了该文件的真实性。在分析人士看来,《通知》对于银行开展房地产金融服务业务有一定的积极促进意义,有助于增强银行信贷业务流通力、发挥可贷资金的最大效用。

合理确定个人住房贷款首付比例和利率水平

《通知》明确,支持各地在全国政策基础上“因城施策”,实施好差别化住房信贷政策,合理确定当地个人住房贷款首付比例和贷款利率政策下限,支持刚性和改善性住房需求。同时,鼓励金融机构结合自身经营情况、客户风险状况和信贷条件等,在城市政策下限基础上,合理确定个人住房贷款具体首付比例和利率水平。

谈及此次《通知》对于个人住房贷款的意义,诸葛找房数据研究中心高级分析师关荣雪认为,此举向个人住房贷款释放了一定的积极、改善信号,通过合理放宽住房贷款政策,提升置业热情,利于行业信心的修复。《通知》重点提出了地方政府合理确定个人住房贷款具体首付比例和利率水平,预计接下来首套、二套的房贷利率与首付比例或有进一步下调的空间。

针对新市民,《通知》单独强调,支持金融机构优化新市民住房金融服务,合理确定符合购房条件新市民首套住房个人住房贷款的标准,多维度科学审慎评估新市民信用水平,提升借款和还款便利度。

某股份制银行相关负责人接受北京商报记者采访时透露,该行推进新市民金融服务政策,明确服务新市民的范围,并在首付款成数及利率定价等方面为新市民购房贷款提供专项优惠支持。《通知》发布后,该行将不断对产品进行完善,做好新市民金融基础服务。

在易居研究院智库中心研究总监严跃进看来,《通知》指出,要确定新市民首套住房贷款的标准,预计后续在首套房认定标准、借款审批流程、房贷利率和还贷方式等方面会有各类新政策出台。

鼓励银行为“保交楼”提供信贷支持

“保交楼”是房地产业健康发展的重要基础,也是稳民生的重要体现。《通知》明确,支持国家开发银行、农业发展银行按照有关政策安排和要求,依法合规、高效有序地向经复核备案的借款主体发放“保交楼”专项借款,封闭运行、专款专用,专项用于支持已售逾期难交付住宅项目加快建设交付。

这也是8月19日住建部、财政部、央行等部门出台措施,通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付后,再次明确政策性金融机构在化解房地产风险中的作用。

除了继续支持政策性银行提供“保交楼”专项贷款外,《通知》还鼓励金融机构提供配套融资支持,在专项借款支持项目明确债权债务安排、专项借款和新增配套融资司法保障后,鼓励金融机构特别是项目个人住房贷款的主融资商业银行或其牵头组建的银团,按照市场化、法治化原则,为专项借款支持项目提供新增配套融资支持,推动化解未交楼个人住房贷款风险。

按照《通知》规定,商业银行可在房地产开发贷款项下新设“专项借款配套融资”子科目用于统计和管理。配套融资原则上不应超过对应专项借款的期限,最长不超过三年。项目销售回款应当划入在主融资商业银行或其他商业银行开立的项目专用账户,项目专用账户由提供新增配套融资的商业银行参与共同管理。自《通知》印发之日起半年内,商业银行向专项借款支持项目发放的配套融资,在贷款期限内不下调风险分类。

严跃进表示,《通知》在既有的专项借款基础上,创设了一种新的“保交楼”支持工具,即配套融资支持。配套融资支持将作为商业银行房地产开发贷款的子产品,同时不牵涉房贷风险评估等相关内容。此类配套融资支持是后续理解“保交楼”和理解金融工作所需要密切关注的内容。总体来看,后续各地“专项借款+配套融资支持”的体系框架会更加健全。

阶段性调整房地产贷款集中度等政策

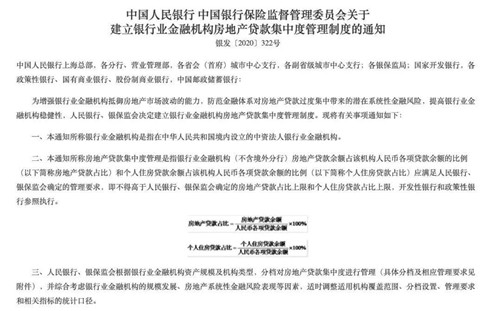

根据房地产市场情况,《通知》阶段性调整部分金融管理政策。按照《通知》规定,对于受疫情等客观原因影响不能如期满足房地产贷款集中度管理要求的银行业金融机构,可延长房地产贷款集中度管理政策过渡期。

据了解,2021年1月,央行、银保监会联合出台《关于建立银行业金融机构房地产贷款集中度管理制度的通知》正式实施。央行、银保监会根据银行业金融机构资产规模和机构类型,分五档对房地产贷款集中度进行管理,为银行房地产贷款设置了“两道红线”,即房地产贷款占比及个人住房贷款占比上限。其中,第一档的中资大型银行的房地产贷款占比上限和个人住房贷款占比上限分别为40%、32.5%。

对于银行等金融机构如何落实《通知》要求,光大银行金融市场部分析师周茂华认为, 金融机构要发挥主观能动性,降低顺周期影响,支持因短期冲击而陷入困难、聚焦主业、资质较优的房企的合理融资需求,同时,满足住房刚需,促进楼市加快重返平稳健康可持续发展轨道。确保资金用到实处,银行需要其他部门配合减少信息不对称,银行部门尽职履责,对民营中小房企进行尽调,同时,建立账户资金闭环管理,加强贷后管理等。

| | | 昵称: | 验证码: | ||

鲁公网安备 37162602000158号